Una buona successione non si decide da un giorno all’altro, ma è il risultato di una lunga riflessione che tiene conto del maggior numero di opzioni possibili.

Prima o poi, ogni imprenditore deve pensare alla propria successione. Il momento più adatto per l'imprenditore per avviare questo processo dipende dal singolo individuo, dalla situazione generale dell'azienda e dalla presenza o no di un eventuale acquirente. Una successione può anche avverarsi inopportuna se interviene nel momento in cui l'azienda attraversa una fase difficile, ha realizzato investimenti costosi oppure sta per lanciare un nuovo prodotto.

La pianificazione della successione permette di prepararsi alla malaugurata possibilità di una scomparsa precoce del proprietario dell'azienda, a causa di un incidente o di una malattia, ad esempio. Tale situazione può mettere a rischio tutta l'attività se nessuna misura di anticipazione è stata prevista dall'imprenditore.

Pensare in tempo alla propria successione

In Svizzera, circa un’azienda su tre scompare per mancanza di un successore. È quanto rivela lo studio "KMU Nachfolge - Quo Vadis?" pubblicato nel 2024 dalla fondazione KMU Next. Poiché una buona successione aziendale avviene nell'arco di diversi anni, a un imprenditore conviene affrontare la questione della successione il più presto possibile, in modo da pianificare bene le fasi ed evitare le brutte sorprese.

Vale la pena riflettere alla propria successione una volta raggiunti i cinquant'anni. Si considera che essa è anticipata se avviene ai sessant'anni, normale tra i sessantadue e i sessantacinque e tardiva aldilà dei sessantotto anni.

In ogni caso, la prudenza e un'attenta riflessione s'impongono all'imprenditore che è confrontato con la propria successione. Si consiglia di considerare attentamente tutte le possibilità di successione e di prepararsi a cambiare strategia lungo il percorso se necessario (ad esempio nel caso in cui un erede naturale rinunci alla successione).

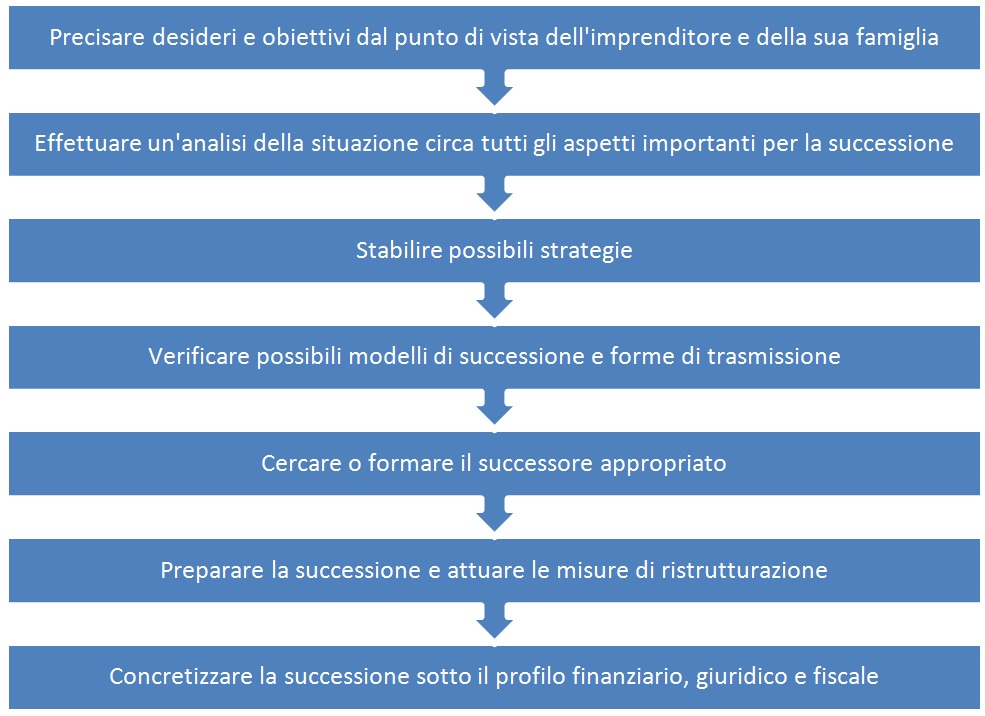

Diverse fasi

Non appena sono state concordate le misure introduttive per la successione, è opportuno procedere alla formulazione delle aspettative e degli obiettivi dal punto di vista dell'imprenditore e della sua famiglia. Successivamente, è consigliabile ricorrere a un consulente esterno per l'analisi effettiva dell’azienda. I desideri e gli obiettivi sono confrontati con questa analisi per orientare tempestivamente la struttura e la cultura dell’azienda ai fini della successione. Infine, è necessario stabilire se il rilevamento possa essere gestito internamente, tra i membri della famiglia, oppure se sia necessario prendere in considerazione una soluzione esterna.

Se nessun membro della famiglia è disponibile per la successione, occorre cercare un successore appropriato. Per facilitare la vendita a terzi, il cedente ha la possibilità di attuare alcune misure preliminari o di ristrutturazione (per es. scindere l'impresa, distribuire i dividendi di sostanza per ridurre la sostanza dell'impresa e assicurarsi la previdenza). Può inoltre cambiare la forma giuridica dell'impresa oppure riorganizzare il management. La successione dovrà infine essere concretizzata sotto il profilo giuridico, fiscale e finanziario.