Une succession réussie ne se fait pas du jour au lendemain, mais résulte d’une longue réflexion, qui prend en compte un maximum d’options différentes.

Tôt ou tard, tout entrepreneur doit songer à sa propre succession. Le moment que l'entrepreneur jugera le plus adéquat pour initier ce processus dépend de chaque individu, de la situation générale de l'entreprise et de la présence ou non d'un éventuel repreneur. Une succession peut par exemple se révéler inopportune si elle intervient alors que l'entreprise traverse une phase difficile, vient de faire l'objet d'investissements coûteux, ou si elle est en phase de lancement d'un nouveau produit. À l’inverse, la planification de la succession permet de se préparer à l'éventualité malheureuse de la disparition précoce du propriétaire de l'entreprise, pour cause d'accident ou de maladie par exemple. Un tel cas de figure peut mettre toute l'affaire en péril pour peu qu'aucune mesure d'anticipation n'ait été prévue par l'entrepreneur.

Penser à temps à sa succession

En Suisse, environ une entreprise sur trois disparaît faute de repreneur. C’est ce que révèle l'étude "KMU Nachfolge - Quo Vadis?" de la fondation KMU Next publiée en 2024. Une transmission d'entreprise réussie se déroulant généralement sur plusieurs années, un entrepreneur a tout à gagner à se pencher sur la question de sa succession le plus tôt possible, de manière à bien en planifier les étapes et éviter les mauvaises surprises.

Il est judicieux de réfléchir à sa succession dès la cinquantaine atteinte. On considère qu'elle est anticipée si elle a lieu à soixante ans, normale entre soixante-deux et soixante-cinq, et tardive au-delà de soixante-huit ans.

Dans tous les cas de figure, la prudence et la réflexion approfondie sont de mise pour l'entrepreneur confronté au défi de sa propre succession. Il est conseillé d'envisager attentivement toutes les options de succession et de se préparer à changer de stratégie en cours de route le cas échéant (par exemple si un héritier naturel se désiste au cours du processus de transmission).

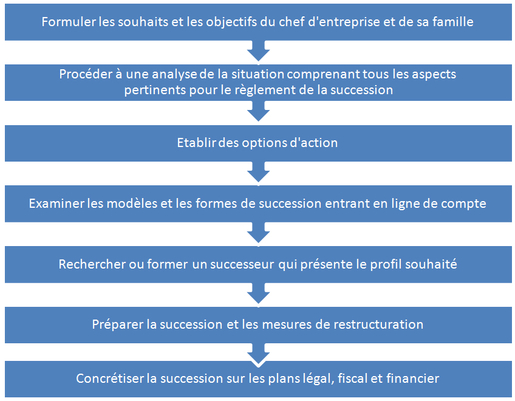

Plusieurs étapes

Une fois la décision d'introduire le processus de succession prise, il convient de formuler les souhaits et les objectifs de l'entrepreneur et de sa famille. Il est ensuite recommandé d’effectuer une analyse de la situation réelle de l’entreprise sous la houlette d'un conseiller externe. Les souhaits et les objectifs devront être mis en perspective avec cette analyse pour définir les démarches à faire afin d’orienter la structure et la culture de la société suffisamment tôt sur la succession. Pour ce faire, il est nécessaire de déterminer si la reprise peut être réglée à l’interne, au sein de la famille, ou si une solution externe doit être envisagée.

Si aucun successeur n'existe au sein de la famille, il convient de rechercher la personne idéale. Afin de faciliter la vente à un tiers, il est possible de recourir à des mesures de préparation et de restructuration comme une scission d'entreprise, la distribution des bonus en vue d'alléger l'entreprise et de garantir la prévoyance vieillesse, ou encore une transformation de la forme juridique ou du management. Pour terminer, la succession est concrétisée sur les plans juridique, fiscal et financier.