Ora che i principi e le direttive necessarie sono stati tracciati, il concetto della gestione del rischio dev'essere messo in atto.

Nel corso del progetto vanno definiti principi e linee guida in modo da riassumere tutte le varie decisioni e i processi. Tali documenti vanno vagliati e approvati dalla direzione aziendale e dal management e servono a responsabilizzare i collaboratori dell'azienda alla gestione del rischio.

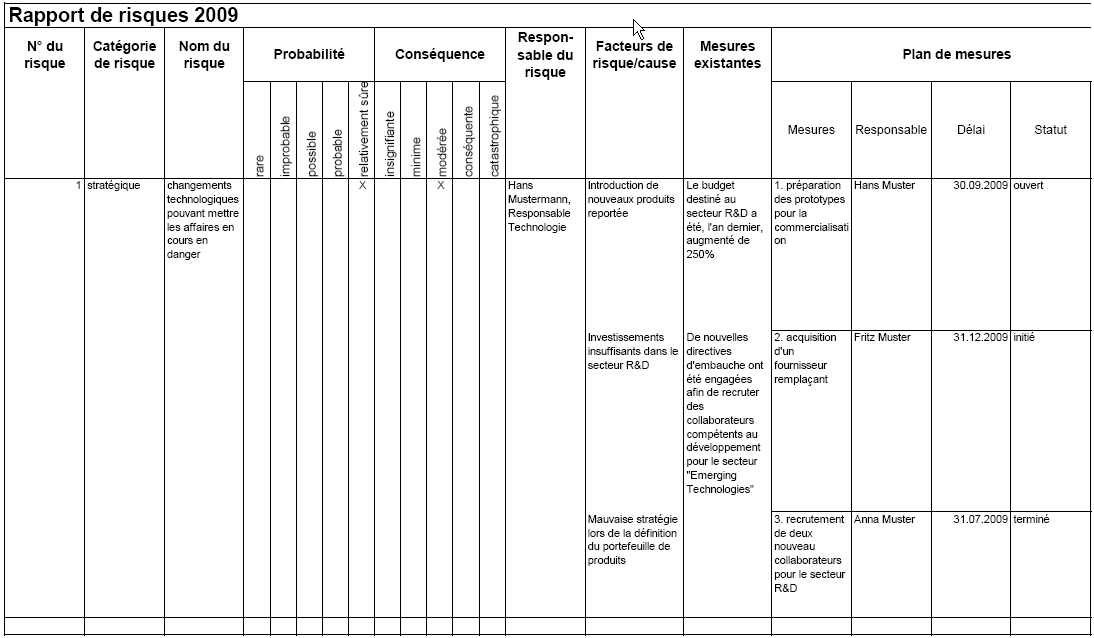

Vengono quindi applicati i provvedimenti definiti nella fase del "processo di gestione dei rischi". Un elemento chiave è il continuo monitoraggio della messa in atto e la relativa rendicontazione, di competenza dei responsabili del rischio. Periodicamente vanno presentati alla direzione e al consiglio d'amministrazione resoconti su tutti i possibili rischi con l'indicazione dello stato di attuazione delle misure stabilite.

Comunicazione nel rapporto aziendale

Con le nuove disposizioni di legge (art. 663b, CO) le imprese sono tenute ad allegare al rendiconto aziendale indicazioni circa lo svolgimento di una valutazione del rischio.

Per le indicazioni riguardanti lo svolgimento di una valutazione del rischio si opera una distinzione tra il processo di valutazione del rischio e i rischi veri e propri.

Le informazioni sul processo di valutazione del rischio riguardano il processo stesso e la struttura di valutazione nonché l'eventuale management del rischio. Le suddette informazioni vengono completate dalla spiegazione delle misure risultanti dai rischi identificati. Al momento della rendicontazione è necessario considerare i seguenti punti: