Jetzt, da erforderliche Grundsätze und Richtlinien werden erstellt wurden, wird das Risikomanagementkonzept wird implementiert.

Im Projektverlauf werden Grundsätze und Richtlinien erstellt, um alle Entscheidungen und Prozesse zusammenzufassen. Diese Dokumente werden durch die Firmenleitung und das Management freigegeben. Sie dienen zusätzlich den Mitarbeitenden des Unternehmens als Grundlage bei der Wahrnehmung ihrer Risikomanagementverantwortung.

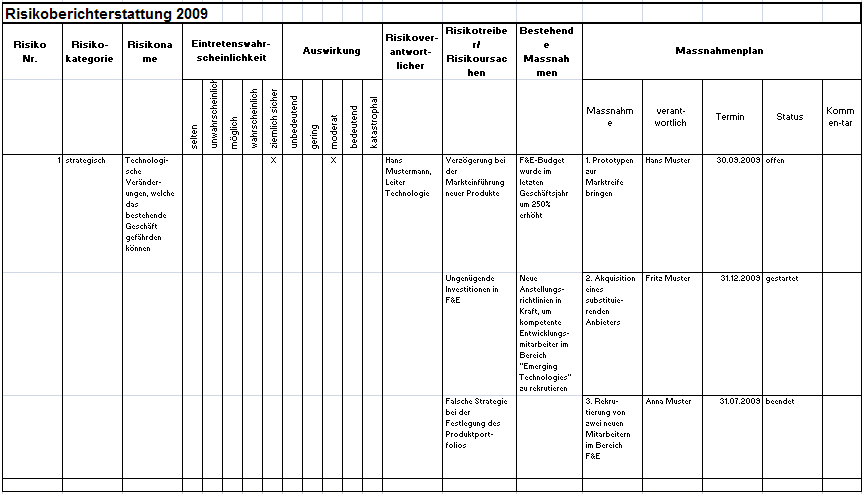

Die definierten Massnahmen aus der Phase "Risikomanagementprozess" werden nun umgesetzt. Ein wichtiges Kernelement ist die fortlaufende Überwachung der Umsetzung sowie deren Berichterstattung, für welche die Risikoverantwortlichen verantwortlich sind. Zuhanden der Geschäftsleitung und des Verwaltungsrats müssen periodisch Zusammenfassungen aller Risiken mit Angabe des Umsetzungsstatus der definierten Massnahmen erstellt werden.

Offenlegung im Geschäftsbericht

Die neuen gesetzlichen Bestimmungen (Art. 961c OR) verpflichten die Unternehmen, im Anhang des Geschäftsberichts Angaben über die Durchführung einer Risikobeurteilung zu machen.

Bei den Angaben betreffend die Durchführung einer Risikobeurteilung wird zwischen dem Risikobeurteilungsprozess und den Risiken selbst unterschieden.

Informationen zum Risikobeurteilungsprozess betreffen den Prozess selbst und die Struktur der Risikobeurteilung beziehungsweise des allfälligen Risikomanagements. Sie werden mit der Darlegung der Massnahmen ergänzt, die sich aus den identifizierten Risiken ergeben. Folgende Punkte sind entsprechend in der Berichterstattung zu berücksichtigen: